就像當(dāng)年的白酒行業(yè),競爭格局從“茅五劍”到“一超多強(qiáng)”一樣,硅料江湖也正在經(jīng)歷從“五巨頭”到“兩超多強(qiáng)”格局的轉(zhuǎn)變。至于這是不是終章,未來有沒有人能一統(tǒng)江湖,現(xiàn)在看還尚未可知。

硅料行業(yè)集中度在這一輪大擴(kuò)產(chǎn)中仍在不斷上升,即將迎來兩超多強(qiáng)的雙寡頭時代。

硅料產(chǎn)能即將過剩的同時,企業(yè)卻在不斷擴(kuò)產(chǎn)。這兩個看起來矛盾的信息,從今年年初持續(xù)到現(xiàn)在,就一直沒有停過。

隨著新建項目的落成,中國多晶硅市場的格局將再次生變。2021年的“硅料五巨頭”的格局,正在朝著“兩超多強(qiáng)”格局演化。

“兩超”正是前硅王朱共山、現(xiàn)任硅王劉漢元分別領(lǐng)導(dǎo)的協(xié)鑫科技、通威股份。這兩家還是顆粒硅、棒狀硅兩個不同技術(shù)路線的代表企業(yè)。

通威股份在今年8月18日宣布新增40萬噸的硅料投資計劃。屆時,其硅料產(chǎn)能規(guī)劃將達(dá)到75萬噸。9月底,協(xié)鑫科技宣布加碼烏海10萬噸顆粒硅投資。協(xié)鑫科技公告說,顆粒硅的產(chǎn)能將達(dá)到50萬噸,但是根據(jù)協(xié)鑫官微發(fā)布信息統(tǒng)計,其顆粒硅規(guī)劃產(chǎn)能為70萬噸、棒狀硅為10萬噸。

通威的產(chǎn)能規(guī)劃是75萬噸,協(xié)鑫的產(chǎn)能規(guī)劃是80萬噸。這兩個產(chǎn)能規(guī)劃對于全行業(yè)來說,意味著什么呢?只要和下面這組數(shù)據(jù)簡單對比下,就知道這155萬噸產(chǎn)能背后的含義。

2021年,全球多晶硅產(chǎn)量是63.1萬噸,其中光伏領(lǐng)域消耗了61.4萬噸。

2021年,通威股份是全球多晶硅產(chǎn)量最大的企業(yè),出貨量是10.93萬噸;協(xié)鑫科技2021年出貨量為4.76萬噸。

近一年,老玩家擴(kuò)產(chǎn)消息不斷,新玩家實(shí)力雄厚,大有貼身肉搏,血拼一場的氣勢。但是面對通威、協(xié)鑫的瘋狂加碼,老玩家新特、大全在這場巔峰對決中,至少從目前看上去,應(yīng)該是跟不起了。這就好比在牌桌上,一局未了,對方始終下注就是不開牌,實(shí)力不濟(jì)或手牌不好的,只能棄牌。

最激進(jìn)的新玩家——青海麗豪,其遠(yuǎn)期規(guī)劃也不過是20萬噸。其實(shí)這20萬噸真不是一個小數(shù)字,其對應(yīng)的投資是160億元。青海麗豪的背后是正泰南存輝(注:該項目不在正泰電器上市體系內(nèi))等一眾很有實(shí)力的大佬。

01 硅料五巨頭,每一個都很厲害

因為硅料價格上漲,硅料企業(yè)賺錢效應(yīng)倍增,硅料五巨頭被反復(fù)提及。他們是:通威、大全、新特、協(xié)鑫、東方希望。

去年因為計劃IPO,在資本市場上消失許久的施正榮和亞洲硅業(yè)也被人關(guān)注,但是在體量上,畢竟沒法和五巨頭相比。

這五家被稱為“硅料五巨頭”,有多種原因。

第一,產(chǎn)能占比高。

縱觀2021年,國內(nèi)10家萬噸級企業(yè)多晶硅產(chǎn)能共計51.3萬噸,占國內(nèi)總產(chǎn)能的98.8%。其中,TOP5的年產(chǎn)能均在5萬噸以上,共計44.1萬噸,占國內(nèi)多晶硅產(chǎn)能的85.0%。

第二,行業(yè)貢獻(xiàn)大。

硅料行業(yè)是典型的三高產(chǎn)業(yè),技術(shù)要求高、資本投入高,能耗高。能耗控制直接決定了產(chǎn)品成本和競爭力。從中國第一條硅料生產(chǎn)線到現(xiàn)在,硅料價格經(jīng)歷了幾輪過山車行情,這五家企業(yè)能走到現(xiàn)在,除了實(shí)力雄厚外,在企業(yè)管理上都各有法寶。

在中國多晶硅發(fā)展進(jìn)程中,各家企業(yè)都有濃墨重彩的時刻:

協(xié)鑫旗下的江蘇中能建立了我國第一條1000噸產(chǎn)能的生產(chǎn)線;大全能源奔赴國外購買專利、引進(jìn)技術(shù);通威獨(dú)創(chuàng)永祥法;新特能源繼承了峨眉半導(dǎo)體的基因;東方希望則把成本控制做到了極致。

第三,五家企業(yè)的掌門人,劉漢元、朱共山、張新、劉永行、徐廣福都重視科技、重視管理,經(jīng)受住了各種誘惑,長期堅守在制造業(yè)、新能源行業(yè),都是杰出的企業(yè)家。

02 產(chǎn)能過剩是共識,新入局者積極擴(kuò)產(chǎn)也是共識

注:根據(jù)上市公司公告、新聞報道整理

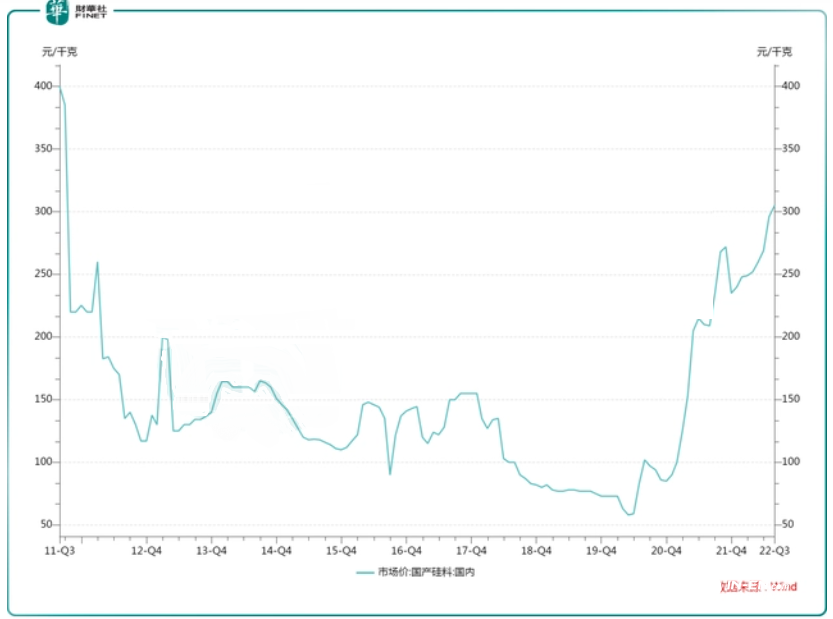

硅料價格暴漲,但是多晶硅的新建產(chǎn)能全部在中國。

中國企業(yè)對多晶硅擴(kuò)產(chǎn)積極:

一是因為堅信全球光伏裝機(jī)增速,未來多晶硅需求增長空間巨大,二是近年來多晶硅行業(yè)的賺錢效應(yīng)。

在過去的2019年、2020年、2021年,多晶硅每噸的均價分別是6萬、5.82萬、15.03萬。還沒有走完的2022年,多晶硅每噸均價應(yīng)在30萬元以上。

南玻A今年1萬噸(現(xiàn)為1.2萬噸)硅料產(chǎn)能復(fù)產(chǎn),上半年就為公司增加營收10.7億元,提振了業(yè)績。

今年9月22日,硅基材料制備技術(shù)國家工程研究中心主任嚴(yán)大洲說:目前多晶硅規(guī)劃產(chǎn)能高達(dá)407萬噸/年,一期建設(shè)166.25萬噸/年,多數(shù)在2023年二季度后投產(chǎn)。到2023年底,多晶硅總產(chǎn)能可能超過230萬噸。

除了五巨頭外,(擬)上市公司中宣布投資多晶硅的就有合盛硅業(yè)、天合光能、信義光能、江蘇陽光、中來股份、江蘇潤陽,以及現(xiàn)在有1萬噸產(chǎn)能的南玻A等。這些企業(yè)擴(kuò)產(chǎn)計劃中只有南玻A是5萬噸,其他公司的規(guī)劃均是10萬噸、15萬噸、20萬噸。

03 新特、大全跟不起棄牌?東方希望觀望?

在多晶硅擴(kuò)產(chǎn)中,有些企業(yè)喊了口號,遲遲沒有動靜,甚至不敢公布項目建設(shè)周期等關(guān)鍵信息。

作為第一梯隊的五巨頭,則是有一說一,嚴(yán)肅認(rèn)真,項目落實(shí)非常快。

通威股份去年年底產(chǎn)能達(dá)18萬噸,今年包頭二期5萬噸投產(chǎn)、樂山三期12萬噸項目開工。今年產(chǎn)能達(dá)23萬噸,明年35萬噸,其有望保持硅王地位不變。

然而這些并沒有達(dá)到通威的目標(biāo)。今年8月通威公告在云南和內(nèi)蒙古分別再投資20萬噸產(chǎn)能,總計投資280億元,且明確項目在2024 年竣工。

與通威先發(fā)正式公告,再舉行與地方政府的簽約儀式不同,協(xié)鑫更傾向于先說再做。根據(jù)最協(xié)鑫最近的公告,其現(xiàn)在有10萬噸的棒狀硅、未來將會達(dá)到50萬噸的顆粒硅產(chǎn)能。協(xié)鑫簽約儀式上提出的包頭30萬噸的顆粒硅項目,在上市公司層面僅確認(rèn)一期10萬噸。但是協(xié)鑫方面表示,這些項目都會執(zhí)行。

與通威、協(xié)鑫相比,新特能源、大全能源顯得非常“克制”。

今年新特能源把原新疆的6.6萬噸/年的產(chǎn)能擴(kuò)大到10萬噸/年,內(nèi)蒙古10萬噸多晶硅項目也在最近投產(chǎn)。新特能源擬發(fā)行A股,募投項目就包括多晶硅。屆時,新特能源的多晶硅產(chǎn)能將達(dá)到40萬噸/年。

大全能源目前產(chǎn)能為10.5萬噸/年。內(nèi)蒙古包頭的10萬噸高純多晶硅項目已經(jīng)啟動建設(shè)中,預(yù)計于2023年二季度建成。這樣計算,大全能源的多晶硅規(guī)劃產(chǎn)能為20.5萬噸。

作為五巨頭中唯一的非上市公司東方新希望,信息相對不透明。其曾宣布總投資1500億元,在寧夏新能源光伏新材料基地。其在新聞通稿中提到:1500億的巨額投資中包括年產(chǎn)40萬噸的多晶硅項目。此外,東方希望還宣布在烏海投資6.25萬噸多晶硅項目。還有媒體報道,東方希望此前提出過100萬噸多晶硅產(chǎn)能設(shè)想,但是沒有執(zhí)行。

未來,東方希望產(chǎn)能是多少,不能看公司披露的信息,因為公司的計劃會變,而且劉永行比大多數(shù)的企業(yè)家更沉得住氣。對當(dāng)年跨入多晶硅行業(yè),劉永行曾有一段名言:“有些企業(yè)在500萬元一噸的高點(diǎn)殺入,我們一直在旁邊觀察,多晶硅價格斷崖式下跌,300萬跌到30萬,我們還不做,跌到20萬時我們開始認(rèn)真思考,14萬時我們殺入,你問我的底氣?就是準(zhǔn)備多晶硅跌到7萬時還能長期活得好,5萬時還能盈利,3萬時還能維持。”東方希望最近一次多晶硅產(chǎn)能變化是由25萬噸,降低為12.5萬噸,正在建設(shè)中。產(chǎn)能規(guī)劃雖然多,但是也許他是打算像在上一輪多晶硅周期中,在多晶硅企業(yè)哀鴻遍野時才真正出手。

筆者認(rèn)真搜尋了所有公告、新聞,即使是這樣的不完全統(tǒng)計,2024年底,中國多晶硅產(chǎn)能也將達(dá)到451.9萬噸,遠(yuǎn)超前文所述嚴(yán)大洲407萬噸的預(yù)估。而屆時,只有協(xié)鑫、通威的市場占有率超過15%,占比分別為18.81%、16.60%。而新特、大全、東方希望,將會和寶豐集團(tuán)等淪為第二梯隊,與第一梯隊有約1倍的產(chǎn)能差距。

04 投資、生產(chǎn)成本差異巨大,硅料企業(yè)冷暖自知

特變電工最近在互動易中回復(fù)說:產(chǎn)品成本較通威股份、大全能源“略”有差距。

筆者不知這個“略”的程度有多大,但至少和東方希望相比,肯定是天壤之別了。2022年上半年,新疆多晶硅生產(chǎn)線綜合成本約為7.8萬元/噸。未來硅料價格下跌,新特能源的壓力無疑是最大的。

大全能源是幾家公司中擴(kuò)能最少的。為了躲避將來慘烈的競爭,其把擴(kuò)產(chǎn)計劃延伸到上游,其選擇在上游發(fā)力,投建工業(yè)硅,實(shí)現(xiàn)包頭多晶硅項目的自給自足。

東方希望在煙幕彈的新聞稿中冷靜地觀察市場,尚且沒有展開硅王的角逐。

經(jīng)歷了幾輪硅料過山車行情,經(jīng)歷了幾輪光伏行情,通威、協(xié)鑫在明知未來產(chǎn)能過剩中,為什么如何堅定地擴(kuò)大?

或者劉漢元、朱共山早就看明白,產(chǎn)能過剩行情中,只有擁有更低成本的企業(yè),才能活下去。

劉漢元有永祥法、朱共山有顆粒硅。未來的硅王之爭,不僅是眼光與戰(zhàn)略之爭,更是管理、科技和成本之爭。朱共山堅信顆粒硅在競爭力中的優(yōu)勢,反復(fù)宣傳顆粒硅投資成本更低、建設(shè)周期更短、產(chǎn)能爬坡快、綜合能耗少。

劉漢元相信永祥法的威力。通威的成本控制的優(yōu)秀從一組數(shù)據(jù)中可見一斑:在新建產(chǎn)能中,南玻A的新建項目每噸的投資成本接近8.98億元、新特能源在內(nèi)蒙古的項目每噸的投資成本是8.79億元,大全、青海麗豪的投資成本是8億元,而通威(云南、內(nèi)蒙古)的投資本成只有7億元。