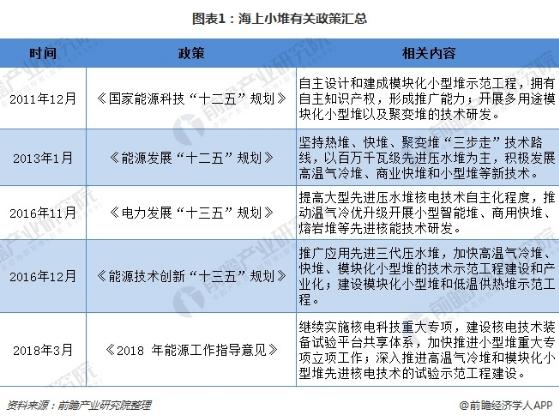

海上小堆全稱為海上小型核反應(yīng)堆或海上(浮動(dòng))核電站,根據(jù)國際原子能機(jī)構(gòu)(IAEA)的定義,是發(fā)電功率小于300兆瓦的核反應(yīng)堆動(dòng)力裝置,是以成熟的大型陸上商用壓水堆核電站為參考,將縮小版的核電站安裝在船舶上,結(jié)合成熟的海洋設(shè)施技術(shù),開發(fā)出的滿足最高核安全要求和海洋用戶需求的分布式海洋綜合能源系統(tǒng)。

小堆除了具備核電清潔、供電穩(wěn)定的優(yōu)勢,還具有高安全性、更靈活、用途更廣泛的特點(diǎn)。在民用領(lǐng)域,一方面可以為海上油氣田開采、海島開發(fā)、我國濱海城市等的供電、供熱和海水淡化提供可靠、穩(wěn)定的電力,另一方面也可為破冰船提供推進(jìn)動(dòng)力,在軍事上也有很多用途。僅就海上石油鉆采方面的需求粗略估計(jì),未來市場規(guī)模就逾1000億元。

此外,2011年以來,國家先后印發(fā)了多份鼓勵(lì)開展小堆研發(fā)及工程建設(shè)的政策文件。根據(jù)《能源技術(shù)創(chuàng)新“十三五”規(guī)劃》,開展小型堆的示范堆建設(shè)已被列入“十三五”的重點(diǎn)內(nèi)容;《2018年能源工作指導(dǎo)意見》也強(qiáng)調(diào)了要深入推進(jìn)高溫氣冷堆和模塊化小型堆先進(jìn)核電技術(shù)的試驗(yàn)示范工程建設(shè)。

趨勢二:“走出去”戰(zhàn)略持續(xù)深入

2013年10月,國家能源局公布《服務(wù)核電企業(yè)科學(xué)發(fā)展協(xié)調(diào)工作機(jī)制實(shí)施方案》首次提出核電“走出去”戰(zhàn)略:對(duì)核電企業(yè)“走出去”給予方向性指引,并推動(dòng)將核電“走出去”作為我國與潛在核電輸入國雙邊政治、經(jīng)濟(jì)交往的重要議題。

此后,我國核電“走出去”步伐持續(xù)加快,并成為國家戰(zhàn)略之一。目前,中核、中廣核以及國電投三大國內(nèi)核電公司在國外積極投標(biāo)核電項(xiàng)目,已經(jīng)在巴基斯坦、阿根廷、英國、土耳其、羅馬尼亞等國開展實(shí)質(zhì)性項(xiàng)目建設(shè)。

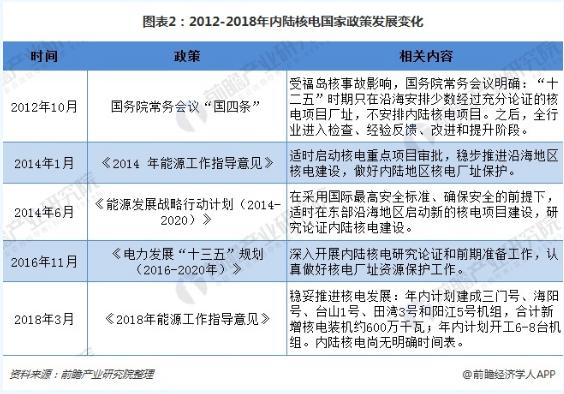

趨勢三:內(nèi)陸核電重啟概率大

2012年以來,我國對(duì)內(nèi)陸核電進(jìn)行了多次深入的調(diào)研、研究和論證,為內(nèi)陸核電重啟做了大量準(zhǔn)備工作。但截止目前,內(nèi)陸核電仍處于“前期準(zhǔn)備工作”,內(nèi)陸核電重啟尚無明確時(shí)間表。

從全球范圍來看,現(xiàn)有核電站440多座,其中位于內(nèi)陸地區(qū)的占50%以上。擁有核電站主要國家的內(nèi)陸核電站占比都在50%以上,如烏克蘭、加拿大、德國、法國等,而我國所有在運(yùn)及在建核電站均位于沿海地區(qū),內(nèi)陸核電站為零。

可見,大量靠近負(fù)荷中心的內(nèi)陸核電機(jī)組,所發(fā)電量直接輸送各大用戶,減少了電能的損耗,也避免了長距離、大功率輸送的弊端,并未出現(xiàn)特殊的安全性問題。

因此,從核電的可持續(xù)發(fā)展來看,內(nèi)陸核電重啟是一個(gè)早晚的事,遲到但不會(huì)缺席;另外,隨著我國中西部地區(qū)的持續(xù)發(fā)展,就地興建核電站,有利于減少電力長距離傳輸過程中的損耗,滿足電力需求。

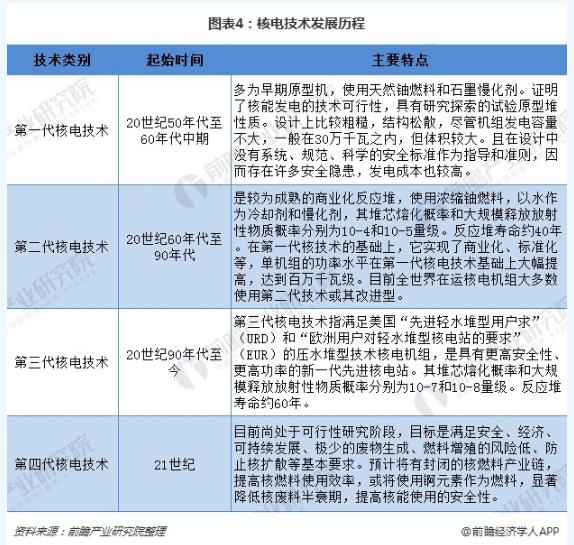

趨勢四:第四代核電反應(yīng)堆是未來方向

從核電站技術(shù)演變來看,主要可劃分四代核電技術(shù)。其中,第一代是實(shí)驗(yàn)性的核電站,目前已經(jīng)基本全部退役;第二代是以壓水堆/沸水堆為主標(biāo)準(zhǔn)化、系列化和批量化建設(shè)的商業(yè)堆,是目前在運(yùn)機(jī)組的主力;第三代是安全性更高的核電站,是目前在建機(jī)組的主力,處于加速推廣期;第四代目前仍處于在研發(fā)階段。

第四代核反應(yīng)堆系統(tǒng)是在1996年美國核安全年會(huì)上提出的新一代核電系統(tǒng),該系統(tǒng)的研發(fā)目標(biāo)是能夠解決核能的經(jīng)濟(jì)性、安全性、廢物處理和防止擴(kuò)散問題。國際上,主要有六種堆型作為第四代核能系統(tǒng)的推薦機(jī)型,即超高溫堆(VHTR)、鈉冷快堆(SFR)、超臨界水堆(SCWR)、鉛冷快堆(LFR)、氣冷快堆(GFR)和熔鹽堆(MSR)。

目前,我國已掌握高溫氣冷堆的全部關(guān)鍵技術(shù),高溫氣冷堆的設(shè)備幾乎100%可以實(shí)現(xiàn)國產(chǎn)化,具有固有安全性、多功能用途、模塊化建造的特點(diǎn)和優(yōu)勢。另外,中國第四代核電在快堆及熔鹽堆建設(shè)均處于世界先進(jìn)水平,現(xiàn)階段處于示范堆建設(shè)階段。

以上數(shù)據(jù)及分析均來自于前瞻產(chǎn)業(yè)研究院《2018-2023年中國核電行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》。