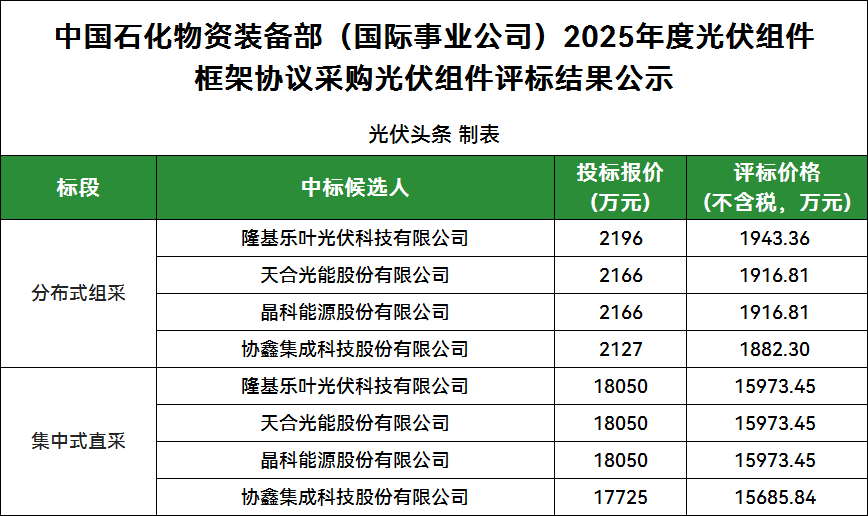

今年以來,國際油氣并購市場延續了2023年第四季度以來的高潮,大中型油氣并購此起彼伏,呈現出以上游業務為主,向中游、下游業務領域持續演進的態勢。其中,國際油氣并購主要集中于美國的頁巖油氣盆地,形成了更少市場主體、油氣資源更加集中的美國頁巖油氣盆地的新市場發展格局。油氣并購的外溢效應已經在油氣中游儲運業務和油田技術服務業務領域顯現。預計美國油氣上游業務并購會帶動和引發北美及全球更多區域、更多業務領域、更多油氣企業的并購。

當前國際油氣并購市場

呈現4個典型特征

特征一:交易熱點和重點集中在美國頁巖油氣領域。

近兩年,北美地區的油氣業務發展環境相對安全,油氣產品所供應的當地市場和歐洲市場的利潤空間相對較大,區域油氣資源一時引發國際石油公司和本地獨立石油公司的“哄搶”。

2023年第四季度,埃克森美孚公司并購先鋒自然資源公司、雪佛龍公司并購赫斯公司以及西方石油公司并購CrownRock等交易掀起了此輪并購序幕并迅速達到高潮,目前這輪并購還在持續。

今年年初以來,涉及知名石油公司的典型油氣并購包括切薩皮克并購西南能源、阿帕奇石油并購卡隆石油、響尾蛇能源并購Endeavor Energy Resources、康菲石油并購馬拉松石油等。這些并購交易數額大,單筆交易金額都在幾十億美元以上,部分交易甚至超過百億美元。

此輪國際油氣并購主要集中于美國的頁巖油氣盆地,這都加快形成了更少市場主體、油氣資源更加集中的美國頁巖油氣盆地的新市場發展格局。

目前,頁巖油氣產量占美國油氣產量超過65%,持續發生的油氣并購活動無疑會對美國油氣行業發展特征重塑以及全球油氣供應格局產生重要影響。短期內集中發生多起大中型油氣上游業務并購,也表明美國油氣行業的地質邏輯、產量增長邏輯、石油公司的經營邏輯、現金運營與管理邏輯及能源轉型邏輯正在發生變化,這些變化會影響美國油氣行業的發展格局和轉型節奏,也一定會外溢到區域及全球油氣行業,影響世界油氣工業及能源行業的發展和轉型。

特征二:油氣并購的外溢效應已經在油氣

中游儲運業務和油田技術服務領域顯現。

本輪國際油氣并購潮的延續和超級油氣并購頻現會使美國及全球油氣行業進入到一個“客戶更少,定價權更大、更集中”的新變革時代。全球油氣儲量、產量和市場定價權可能會更加集中到為數不多的大型國際石油公司手中。在這種情景下,油氣上游業務的產出、投資及運營模式都會發生變化,油氣產業鏈上所有的原有服務合作模式和合同內容都可能被復議或重新談判,勢必擠壓包括油田服務商和油氣管道運營商在內的產業鏈的各細分行業、各業務環節利益相關者的既有利潤空間。相應行業和業務都需要通過包括資產并購、剝離等方式進一步優化完善資產組合。

上半年,在油氣儲運中游業務方面,陸續出現了殷拓集團(EQT)并購Equitrans Midstream擬創建市值超過350億美元的垂直綜合天然氣公司、加拿大管道企業Enbridge斥資140億美元收購美國Dominion Energy旗下3家天然氣公用事業公司、天然氣公司ONEOK出資188億美元并購管道公司Magellan Midstream Partners等交易。在油田技術服務業務方面,出現了斯倫貝謝出資近80億美元并購ChampionX和海上鉆井承包商Noble出資16億美元并購競爭對手Diamond Offshore Drilling這2起較為典型的中型油服企業并購。未來油氣上游業務并購外溢效應將會導致下游業務以及油氣工程、油氣裝備等領域出現更多的并購重組。

特征三:基于并購補強產業鏈和實現業務

歸核化的意圖比較明顯。

如果說前幾年國際油氣并購更多的是基于擴大業務、拓寬市場和增加產出,實現更大規模經濟效應的話,那么近期發生的油氣并購除了上述動因外,還出現了補強產業鏈和促進油氣業務歸核化等動機。近兩年出現的全球并購活動不僅可以幫助國際石油公司在世界能源格局深度調整和油氣業務轉型發展的特殊敏感時期補齊、補強油氣產業鏈,增強供應韌性,還將對石油公司油氣業務歸核化發揮重要作用,在一定程度上也可以解釋在以擴大產量規模、實現成本協同的橫向并購外,近期也陸續出現了以形成上中下游業務一體化、降低中間成本的縱向一體化垂直并購的現象。

特征四:中東地區的國家石油公司開始

利用并購手段拓展下游業務領域和范圍。

基于自身油氣資源稟賦和國家財富管理的需求,中東地區的國家石油公司較少主動使用并購手段實施油氣業務擴張、市場拓展和規模發展。但是2023年以來,沙特阿美和ADNOC利用并購方式積極進軍油氣下游和油氣化工業務領域。

沙特阿美方面,2023年7月出資246億元收購中國榮盛石化10%的股權。今年3月,宣布收購智利下游燃料和潤滑油零售商Esmax Distribución SpA公司100%的股權;4月,計劃出資110億元收購恒力石化股權;5月,出資10億美元收購殼牌公司在馬來西亞加油站業務;完成對巴基斯坦天然氣和石油有限公司40%股權的收購,以拓展其在巴基斯坦的下游零售業務。

ADNOC方面,2023年底以36.2億美元收購歐洲化學品生產商OCI持有的氨和尿素生產商Fertiglobe的股份。今年3月,與奧地利國家石油天然氣集團(OMV)進行洽談,擬通過股權收購的方式打造一家年銷售額合計超過200億美元的化工企業;5月,收購Galp公司在莫桑比克魯伍馬盆地的天然氣項目4區特許權10%的股份;6月,提出以125億美元的價格收購德國科思創公司并接近達成協議。

具有雄厚資金實力的中東國家石油公司進場,無疑將會助力全球油氣并購市場持續繁榮。

預計全球更多區域和業務領域或將發生并購

在全球能源轉型和世界各國積極應對氣候變化的大勢下,美國石油公司、歐洲石油公司及中東地區的國家石油公司依然堅持化石燃料會成為未來幾十年全球主體能源的判斷,繼續堅守“大油氣”戰略,持續發揮自身技術實力、成本實力在油氣達峰情景下的競爭優勢,積極獲取油氣業務帶來的短期盈利和即期現金流。

今年下半年,如果國際油氣市場景氣周期持續、國際油氣價格繼續中高位盤整,預計國際油氣并購交易會保持2023年第四季度以來的慣性,出現以下趨勢。

一是美國頁巖油氣盆地的油氣并購會持續。在能源格局深度調整過程中,擁有更多的油氣儲量和產量基礎、更強的核心競爭力、更大的規模經濟和成本協同優勢是美國石油公司的追求目標。美國的大型石油公司追求通過并購帶來的規模經濟和協同效應,而中型石油公司在此擠壓下被迫采取并購擴大規模和實力予以有效“防守”。同時,小型石油公司囿于鉆井地點局限和資金壓力可能會急于出清,各類石油公司的需求均集中指向并購。

二是美國油氣上游業務并購會帶動和引發北美及全球更多區域、更多業務領域、更多油氣企業的并購,資產并購和業務重組將會成為油氣行業發展轉型的新常態。

三是受逆全球化潮流和區域保護主義等制約,地質協同、地理接近、區域相鄰等因素會成為油氣并購決策的優先考量。