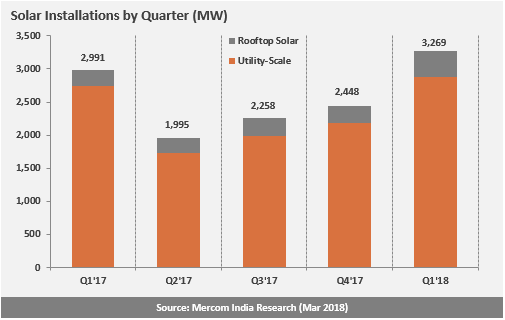

根據(jù)Mercom India Research最新發(fā)布的2018年第一季度印度太陽(yáng)能市場(chǎng)報(bào)告,印度太陽(yáng)能市場(chǎng)有史以來(lái)最好的季度,其中安裝了2019年第一季度的3269兆瓦太陽(yáng)能。

創(chuàng)紀(jì)錄的季度部分原因是項(xiàng)目調(diào)試的結(jié)果,原本預(yù)計(jì)將于2017年第四季度完工,但由于電網(wǎng)連接問(wèn)題無(wú)法完成。報(bào)告發(fā)現(xiàn),與2017年第四季度安裝的2,448兆瓦相比,安裝量增加了34%。

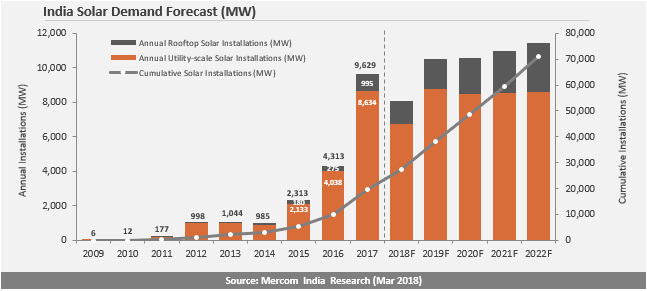

Mercom India Research預(yù)測(cè)2018年的太陽(yáng)能裝機(jī)約為8-9 GW,低于2017年安裝的9.6 GW。較低的預(yù)測(cè)是由于保障關(guān)稅的不確定性以及DISCOM采購(gòu)放緩造成的較少的項(xiàng)目結(jié)果,因?yàn)檩^高的組件價(jià)格推高了拍賣出價(jià)。

“盡管Q1是創(chuàng)紀(jì)錄的季度,但太陽(yáng)能采購(gòu)活動(dòng)在過(guò)去幾個(gè)季度一直處于低迷狀態(tài)。但隨著組件價(jià)格預(yù)期下降,我們預(yù)計(jì)關(guān)稅下降,分銷公司會(huì)加大采購(gòu)活動(dòng),“Mercom Capital Group首席執(zhí)行官兼聯(lián)合創(chuàng)始人Raj Prabhu評(píng)論道。

印度太陽(yáng)能需求預(yù)測(cè)(MW)

根據(jù)該報(bào)告,大型項(xiàng)目占28.7萬(wàn)千瓦裝機(jī)容量的88%,2017年第四季度為2,188兆瓦,2017年第一季度裝機(jī)容量為2,746兆瓦。屋頂設(shè)施占了裝機(jī)容量的12%,裝機(jī)容量為390兆瓦,而上一季度安裝的260兆瓦,以及2017年第一季度安裝的245兆瓦。

截至2018年第一季度末,印度的大型太陽(yáng)能項(xiàng)目管道總量為9.7吉瓦,投標(biāo)額為10.2吉瓦,正在等待拍賣。

貿(mào)易案件的不確定性凍結(jié)了發(fā)展活動(dòng),需要立即解決。該行業(yè)需要明確保護(hù)責(zé)任,以了解如何實(shí)施以及在何種水平上。即使宣布了傳遞規(guī)定,仍然存在顧慮,行業(yè)希望通過(guò)適當(dāng)?shù)呐鷾?zhǔn),在紙面上逐步實(shí)施實(shí)施計(jì)劃。

反傾銷請(qǐng)?jiān)傅某蜂N受到了許多開發(fā)商和EPC的歡迎,但印度太陽(yáng)能制造商協(xié)會(huì)(ISMA)表示,它打算用新數(shù)據(jù)重新整理案件。有人猜測(cè),如果施加了令人滿意程度的保障責(zé)任,案件可能會(huì)撤回。

在一些州,有關(guān)商品和服務(wù)稅(GST)的問(wèn)題再次出現(xiàn),而港口的關(guān)稅問(wèn)題現(xiàn)在基本得到解決。隨著太陽(yáng)能的采用持續(xù)上升,多個(gè)州已開始實(shí)施風(fēng)電和太陽(yáng)能項(xiàng)目的偏離收費(fèi),以控制發(fā)電和發(fā)電量。

按季度安裝太陽(yáng)能(MW)

在第一季度印度太陽(yáng)能市場(chǎng)最新發(fā)現(xiàn),屋頂太陽(yáng)能電池已在一個(gè)健康的速度增長(zhǎng),但在很大程度上取決于政府招標(biāo)和項(xiàng)目。開放獲取項(xiàng)目真的受到追捧,但是緩慢的州政府正在通過(guò)征收輪轉(zhuǎn)和銀行費(fèi)用來(lái)降低它們的吸引力。住宅太陽(yáng)能尚未開發(fā),因?yàn)槿谫Y和前期成本仍然是巨大的挑戰(zhàn)。政府補(bǔ)貼沒(méi)有按時(shí)付清,影響小安裝人員。

光明的一面是,在連續(xù)兩個(gè)季度價(jià)格上漲之后,太陽(yáng)能電池組件的平均銷售價(jià)格(ASPs)在2018年第一季度開始下降。保障責(zé)任威脅和模塊價(jià)格上漲是2017年下半年面臨的最大挑戰(zhàn),隨著模塊價(jià)格趨于下降,我們預(yù)計(jì)采購(gòu)活動(dòng)將會(huì)增加。

在其他預(yù)計(jì)會(huì)對(duì)印度太陽(yáng)能產(chǎn)業(yè)產(chǎn)生積極影響的事態(tài)發(fā)展中,中國(guó)政府發(fā)布了一項(xiàng)新的政策公告,強(qiáng)制實(shí)施安裝上限和降低上網(wǎng)電價(jià)(FiTs),從而在太陽(yáng)能補(bǔ)貼赤字膨脹的情況下使中國(guó)的太陽(yáng)能裝置大幅放緩。中國(guó)是2017年全球最大的太陽(yáng)能市場(chǎng),年發(fā)電量為53吉瓦,其中大部分來(lái)自分布式發(fā)電(DG)項(xiàng)目。政府現(xiàn)在希望在總干事項(xiàng)目上實(shí)施10吉瓦的上限,主要是對(duì)設(shè)施進(jìn)行剎車,這可能導(dǎo)致同比下降20吉瓦。這可能意味著供大于求的局面,這意味著包括印度在內(nèi)的全球太陽(yáng)能組件價(jià)格即將崩盤。

這為印度太陽(yáng)能開發(fā)商帶來(lái)了樂(lè)觀的情景,這些開發(fā)商可能開始降低價(jià)格,隨著各國(guó)開始鎖定低關(guān)稅,這可能會(huì)打開拍賣閘門。

“現(xiàn)在歸結(jié)為如何處理保障責(zé)任。隨著中國(guó)模塊價(jià)格的下跌,政府是否會(huì)實(shí)施低關(guān)稅,這種低關(guān)稅很容易被行業(yè)所吸收,或者貿(mào)易案例會(huì)在不久的將來(lái)繼續(xù)造成不確定性?現(xiàn)在政府有一個(gè)明確的開放機(jī)會(huì)來(lái)利用這個(gè)機(jī)會(huì)為增長(zhǎng)鋪平道路。總的來(lái)說(shuō),2018年下半年印度太陽(yáng)能行業(yè)的情況看起來(lái)更加光明,“Prabhu補(bǔ)充說(shuō)。